Ejemplos de impuestos sobre sucesiones

Impuesto sobre sucesiones

Se trata de un impuesto que debe pagar al estado la persona que sea acreedora de una herencia o sucesión mientras está en vida. Es importante señalar que este tipo de impuesto sobre sucesiones abarca la misma figura que los impuestos sobre donaciones.

Este tipo de impuesto es aplicado posterior al fallecimiento de una persona. En caso de que la persona que fallece no deje ningún familiar reconocido o testamento donde acredite la herencia, los bienes de esta persona pasan automáticamente a ser propiedad del estado.

A la hora de realizar el testamento, la persona que lo va a realizar en primer lugar debe ser el dueño directo de los bienes a atestar, en segundo lugar, esta persona puede elegir a quien considere sea necesario para formar parte de la misma; puede ser una persona natural, una ONG, etc.

En el caso de las ONG, cuando estas reciben herencias, por el hecho de ser personas jurídicas y existir bajo la condición de ONG, están exentas de pago de impuestos

Características del impuesto sobre sucesiones

- Se trata de un impuesto de carácter personal que deben pagar los acreedores.

- Es subjetivo ya que evalúa tanto la situación de la persona acreedora de la sucesión, la persona que va a efectuar el pago, como el nivel o grado de parentesco que existe entre la persona fallecida y el que va a recibir la herencia.

- Es un impuesto de carácter indirecto, es decir, es aplicado sobre ingresos y bienes y debe ser cancelado al estado a través de la administración pública encargada.

- Se trata de un impuesto de carácter progresivo, es decir, en la medida que es la herencia en esa misma medida es la cantidad en base al impuesto que se debe pagar.

- Dependiendo del país o localidad donde te encuentres será el porcentaje sobre bienes que se debe cancelar.

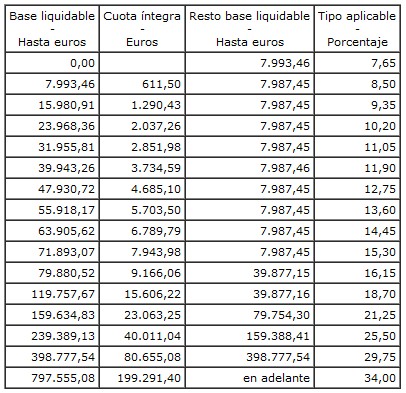

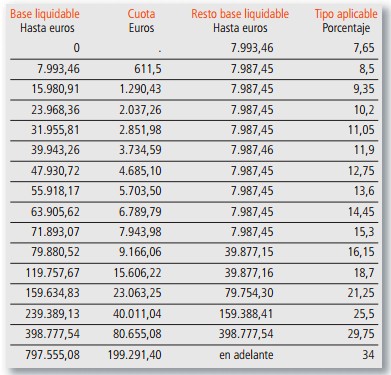

Ejemplos de impuestos sobre sucesiones

- Ejemplo 1

- Ejemplo 2

- Ejemplo 3

- Ejemplo 4

- Ejemplo 5