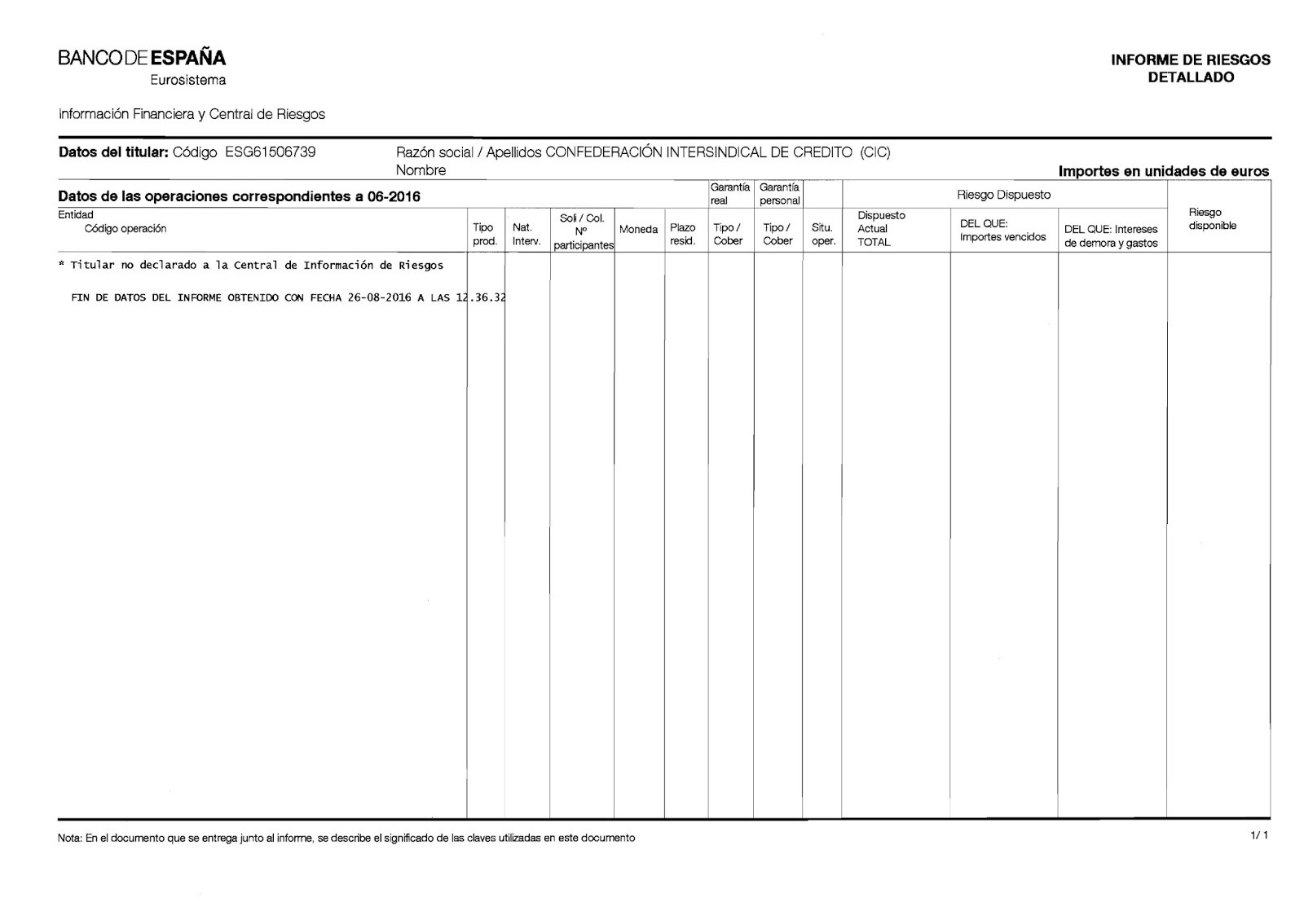

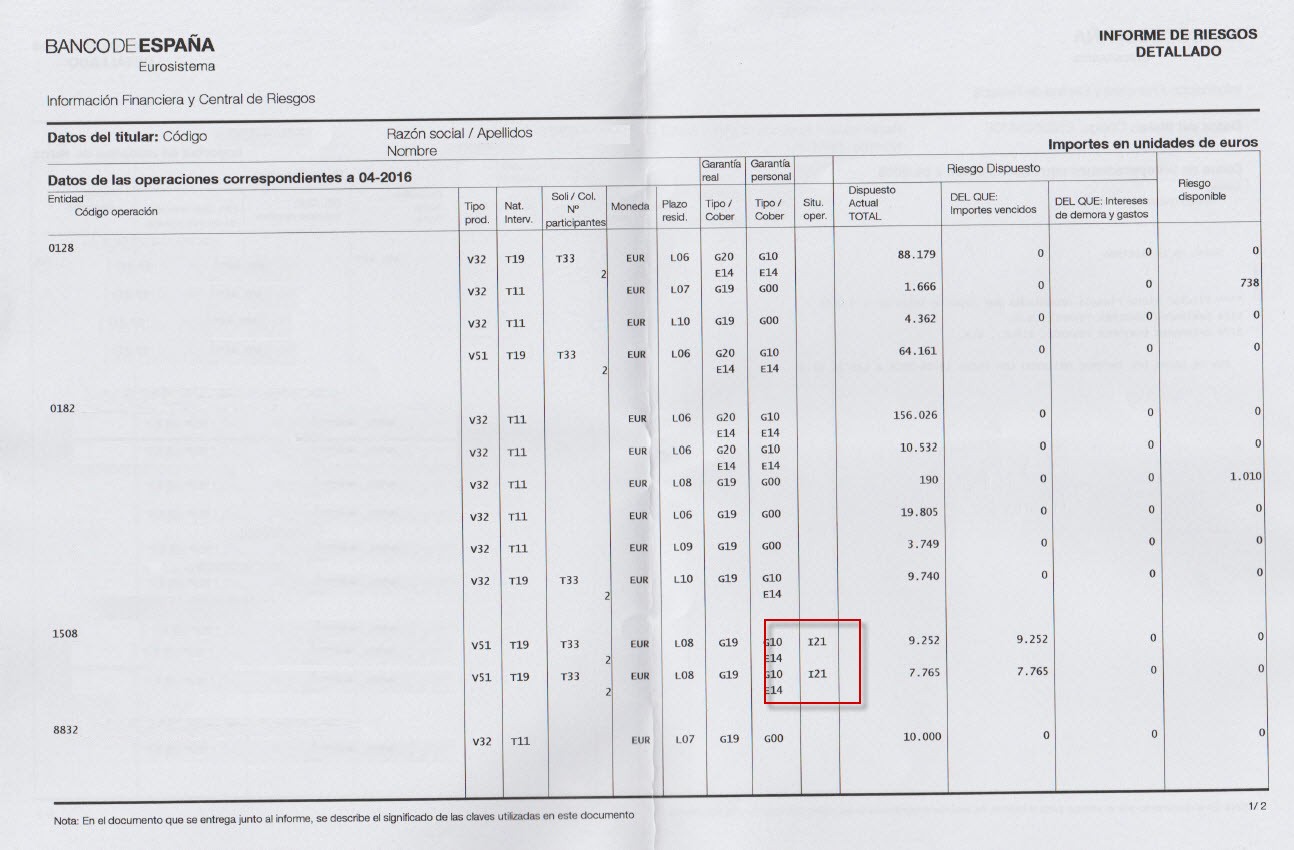

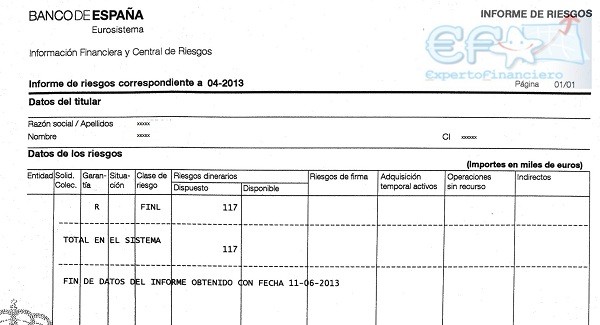

Ejemplos de informe CIRBE

Informe CIRBE

También se conoce como central de información de riesgos del banco de España. Se trata de una base de datos donde se almacenan toda la información referida a créditos, préstamos, garantías y avales, es decir, todo lo relacionado con riesgos directos e indirectos que mantiene cada organización bancaria o de crédito con su clientela.

Es importante destacar que la CIRBE no se trata de una base de datos donde se registran los morosos sino más bien es un registro que facilita de forma organizada toda la información necesaria en cuanto a aquellas personas que superen un monto determinado de riesgo.

Esta herramienta se encarga de realizar una radiografía completa de endeudamiento que pueden llegar a tener las personas tanto naturales como jurídicas, recogiendo toda la información correspondiente a los diversos préstamos de carácter tanto hipotecarios como personales que se pueden tener como avalista o como titular.

La finalidad de esta herramienta es permitir o facilitar el análisis óptimo tanto de solvencia del cliente como de posibilidades de financiamiento, permitiendo que el acceso al riesgo de carácter bancario sea lo más próximo al óptimo.

Ejemplos de informe CIRBE

- Pedro quiere solicitar al banco un préstamo por 5000 euros. El banco antes de aprobar o rechazar su solicitud verifica en la CIRBE cual es su estado actual. Verificando se encuentra con que Pedro, tiene tres créditos anteriores de 3000 euros cada uno y se ha tardado mucho en cancelarlos, sin contar que posee además un aval en cual se encuentra en mora y no se ha culminado todavía, por lo que el banco asume y determina que las posibilidades de préstamo para Pedro son mínimas y el nivel de riesgo es muy elevado. En este sentido, se le niega el nuevo préstamo a pedro hasta tanto cancele lo anterior.

- María posee tres prestamos por importe total (Entre los 3) de 60.000€. Y de estos, paga 600€ al mes (200+200+200). Como estos pagos mensuales que haces son elevados, a la hora de pedir un nuevo crédito para reunificar los 60.000€ en un solo préstamo y pagar solo una cuota mas baja, no le darían un nuevo préstamo, alegando que sus pagos mensuales superan el máximo de acuerdo los criterios de riesgo.

- Juan se presenta en el banco como aval de un préstamo que está solicitando Laura. El banco realiza una evaluación y verifica el estado en el que se encuentra Juan y se da cuenta que posee un historial crediticio impecable. Sus créditos son altos y siempre son pagados a tiempo, por lo que no posee mora alguna y en este sentido, se considera que su nivel de riesgo es mínimo por lo que puede perfectamente fungir como aval de Laura.

- Juan solicita al banco un crédito por 6000 euros. El banco al momento de verificar en la plataforma CIRBE, se da cuenta de que el nivel crediticio de Juan es decente. Posee algunos prestamos menores pero ha ido pagandolos poco a poco. No cuenta con mucho crédito sin embargo ha sido puntual, por lo que el banco puede considerarlo como un cliente potencial con un nivel de riesgo moderado.

- La empresa Papeles copito, es una empresa que recién está surgiendo en el mercado, por lo que a penas cuentan con meses de experiencia. Solicita en el banco un préstamo por 50000 euros para ampliar su negocio. En este caso el banco puede verificar tanto la solvencia o historial de la empresa como de los socios, pudiendo aceptar o rechazar la solicitud dependiendo de la información y niveles de riesgo que pueda arrojar la plataforma CIRBE.

- Físico 1

- Físico 2

- Físico 3

- Físico 4

- Físico 5

¿Cómo determinar lo que refleja la CIRBE?

Cada vez que se solicita a una entidad bancaria o de crédito, alguna solicitud crediticia o préstamo o aval frente a la operación que pueda realizar un tercero, dicha entidad consulta con la plataforma CIRBE con el fin de evaluar y determinar nuestro nivel de riesgo, es decir, verifica la viabilidad de pago del préstamo que se está solicitando, otorgando de esta forma un valor determinado en su cartera de clientes.

¿Cómo se accede a la información?

Las personas tanto jurídicas como naturales, cuentan con posibilidad de acceso a través de tres vías principales, a saber:

- Personalmente a través de cualquiera de las sucursales del banco de España o directamente en las oficinas de la CIRBE.

- A través de escrito o carta.

- Mediante la oficina virtual del banco de España. En este sentido, para poder acceder a través de esta opción debes contar con una firma digital.

Existen diversos tipos de riesgos que se manejan en la CIRBE de los cuales mencionaremos a continuación:

- Directo: cuando se trata de la persona que aparece como responsable del pago del crédito solicitado. En este sentido, la persona reflejada en ella, es la principal obligada.

- Indirecto: si bien no somos los principales responsables, aparecen en esta lista como representantes o terceros avalistas de la deuda, por lo que se mostraran todas las transacciones y movimientos realizados.

- Dispuesto: límite máximo permitido de operaciones dispuestas en fecha de informe. Esto se puede diferenciar por:

- Dispuesto actual total: se trata de la cuantía de los riesgos dispuestos en su totalidad, garantizados.

- Importes que han sido vencidos: es la cuantía del dispuesto que ha sido completo y garantizado que se encuentra vencido con una antigüedad que supera los 90 días.

- Intereses de demora y gastos exigibles: importe de riesgo dispuesto garantizado que se encuentra vencido y corresponde a diversos intereses de demora y gastos con antigüedad de más de 90 días.

- Riesgo disponible: se trata del límite máximo que posee una persona tanto natural como jurídica en cuanto a operaciones establecidas.